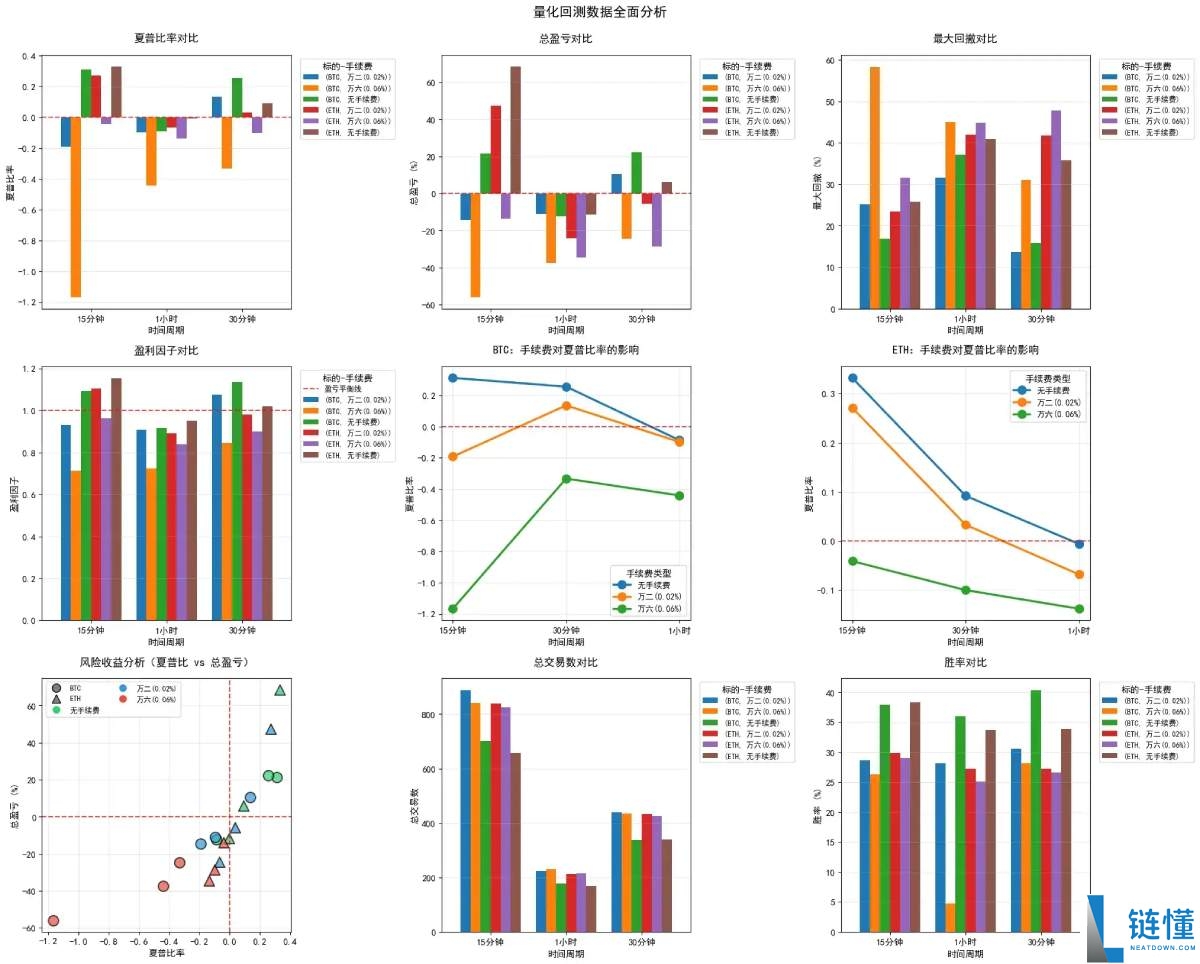

高频量化策略在 BTC 和 ETH 上的回测显示:手续费对收益影响巨大——仅 0.04% 的费率差异,即可使 ETH 策略从盈利 47% 转为亏损 14%。交易成本已成为决定策略成败的核心因素;尤其在高波动、高频率场景下,执行成本吞噬 Alpha,凸显了费率控制与标的波动率选择的重要性。

“在高频交易中,手续费不仅仅是成本,更是决定生死的胜负手。”

本文基于 10 万美元初始本金,对 TradingView 热门策略 Squeeze Momentum(LazyBear)在 BTC 与 ETH 上进行了一年期的全仓回测。数据揭示了一个残酷的现实:仅 0.04% 的手续费差异,足以让同一个策略在 ETH 15分钟级别上的表现从盈利 47% 直接反转为亏损 14%。 这意味着,对于大量散户和初级量化交易者而言,策略逻辑本身或许是成立的,但执行层面的费率结构直接吞噬了所有 Alpha。

(注:本文回测基于主流交易所永续合约历史数据,采用标准 Squeeze Momentum 参数设置,未计入滑点影响,旨在单纯比较不同手续费结构对策略净值的边际影响。)

本次研究模拟了三种典型的费率场景:0%(基准对照)、0.02%(Maker/挂单费率) 以及 0.06%(Taker/吃单费率)。回测策略被修正为“仅做多(Long Only)”模式,以适应加密市场的长期上行特性。

结果如下:

15分钟图表是该策略信号最密集的周期(年均 600-800 次交易),也是手续费效应被极致放大的区域。

表 1:15分钟时间框架核心数据对比

标的费率模型交易总数净利润 (Total PnL)手续费总额 (USD)状态BTC0% (理想)701+21.47%$0盈利BTC0.02% (挂单)888-14.45%$29,596亏损BTC0.06% (吃单)842-55.94%$64,193巨亏ETH0% (理想)657+68.66%$0暴利ETH0.02% (挂单)838+47.34%$33,960盈利ETH0.06% (吃单)826-13.81%$76,536亏损通常认为,拉大时间周期可以降低交易频率,从而减少手续费磨损。但本次回测在 1小时(1H) 级别上发现了反直觉的现象。

表 2:1小时时间框架表现

标的费率 (市价 0.06%)净利润盈利因子现象BTC1H-37.33%0.723严重亏损ETH1H-34.49%0.840严重亏损分析:

即使在不考虑手续费(0%)的情况下,BTC 和 ETH 在 1小时级别上也均录得亏损(BTC -12.29%, ETH -11.51%)。这可能与默认参数(20, 2.0)在高周期下的信号滞后有关。当“挤压释放”信号在 1小时图表上确认时,趋势往往已经启动了一段时间,导致策略在局部高点追入,随后面临回调止损。这提示我们,生搬硬套默认参数到不同时间框架是极具风险的。

Squeeze Momentum 是典型的趋势突破策略,其胜率通常不高(回测显示在 26% - 40% 之间),主要依赖盈亏比盈利。

然而,手续费在数学上直接拉高了“盈亏平衡点”。

以 ETH 15m 为例,$76,536 的手续费意味着每一笔交易(无论盈亏),平均隐含了约 $92 的“入场门票”。核心结论是:对于年交易次数在 600 次以上的策略,手续费已成为决定策略生死的第一变量,而非指标本身的预测能力。该回测采用 100% 仓位模式。在高费率下,连续的磨损下会加速本金缩水。BTC 15m (0.06%) 的最大回撤达到了惊人的 58.32%,这在实盘中往往意味着爆仓或心态崩溃。

基于上述数据,我们可以为希望运行此类动能策略的交易者提供以下行业建议:

结论: 实盘中,仅在可稳定获得 Maker(挂单)成交时,该类高频策略才具备较高的可行性。

建议:在算法执行层面,应尽量编写被动挂单逻辑(如挂在买一价或盘口深度内),而非直接吃单。如果在高费率交易所(Taker > 0.05%)运行此策略,需极其谨慎。

结论: 在固定费率下,标的资产的波动率必须足以覆盖成本。

建议:相较于 BTC,Squeeze Momentum 策略更适合部署在 ETH 或其他高 Beta 的主流山寨币上。BTC 逐渐“资产化”的低波特性,使其在短线突破策略中显得性价比不足。

结论: 原始策略在震荡市中的频繁开仓是亏损主因。

建议:

趋势过滤:引入 ADX 指标(如 ADX > 20)以确认趋势强度,避免在无方向的横盘中反复磨损。多周期共振:尝试在 15分钟级别开单前,确认 1小时或 4小时级别处于多头排列,顺大势逆小势。结论: 1小时级别的失效警示我们,参数不是万能 钥匙。

建议:针对不同时间框架,需对布林带长度(BB Length)和标准差倍数(MultFactor)进行针对性优化,以减少信号滞后带来的追高风险。

Squeeze Momentum 作为一个经典的开源策略,其逻辑在捕捉趋势上依然有效。但本次回测清晰地表明,量化交易的圣杯不在于发现一个神奇的指标,而在于对执行成本的极致控制和对市场微观结构的深刻理解。

对于希望在加密市场获利的量化交易者而言,优化代码只是第一步,优化账户的费率等级、选择合适的流动性提供方式,往往比优化参数本身更能决定最终的 PnL。

到此这篇关于手续费如何决定加密货币交易的生死?一次真实策略回测的启示的文章就介绍到这了,更多相关手续费对加密交易的影响分析内容请搜索链懂以前的文章或继续浏览下面的相关文章,希望大家以后多多支持链懂!