在金融市场的历史长河中,价格始终是讯息的载体,但传统金融市场只能反映资产的现值,却难以精确的量化「未来事件」的发生概率。

近年来博彩文化和各类大选、战争如火如荼的推动预测市场的兴起,根据市场预估三年内线上预测市场规模将超过1500 亿美元。预测市场让用户能够透过下 注预测获得高倍率报酬,加上加密货币普及与Defi 的整合,无须传统金融仲介更易于全球用户参与,预测市场这股百倍博彩文化趋势,源自财富不平等加剧的时代,人们对非对称收益的强烈渴望。

预测市场的成功并非建立在事件发生的纯粹机率博弈,而是将未来事件的不确定性转化为可交易的资产,它们以资讯平台的形式运作,用户可以在平台买卖事件机率的「股份shares」。如此机制不仅提供娱乐与投机机会,更重要的是透过买卖共识平衡价格,提炼出最接近真相的讯号。

本篇笔者将以Polymarket 为例说明预测市场如何利用「机制」铸造「价格定价」?分析Polymarket 二元、多元市场,并说明市场的套利机会与导正平衡,详细解密Polymarket 利用底层定价模型,建构出一台去中心化的「真理机器」。

Polymarket 是一个非托管的去中心化预测市场平台,在2020 年由Shayne Coplan 创立,总部位于纽约哈曼顿,Polymarket 建构于Polygon 区块链,让用户可以享受低成本且快速的下 注体验。 Polymarket 和传统博彩平台不同,他们不担任庄家角色,而是提供一个P2P 平台供用户对政治、经济、体育和加密货币等议题进行下 注预测。

融资与团队实力

Polymarket 的核心成员组成强大,创办人兼CEO Shayne Coplan 拥有丰富的创业经验,曾参与多个科技初创;行销长Matthew Modabber 负责品牌推广与用户增长;业务数据主管Niraek Jain-Sharma 则专注于数据分析与市场洞察。 Polymarket 成员组成强调跨领域专业,结合区块链工程、金融模型与行销策略,确保平台日后稳健发展。

Polymarket 获得顶级机构的支持,2024 年平台 完成由Blockchain Capital 领投的8000 万美元A 轮融资; Founder Funds 领投1.95 亿美元;以及2025 年洲际交易所进行了20 亿美元的战略投资,将Polymarket 估值推升至150 亿美元,彰显了传统金融机构对预测市场前景的认可,截至目前Polymarket 累计融资规模已达22.79 亿美元。

当前市场数据表现

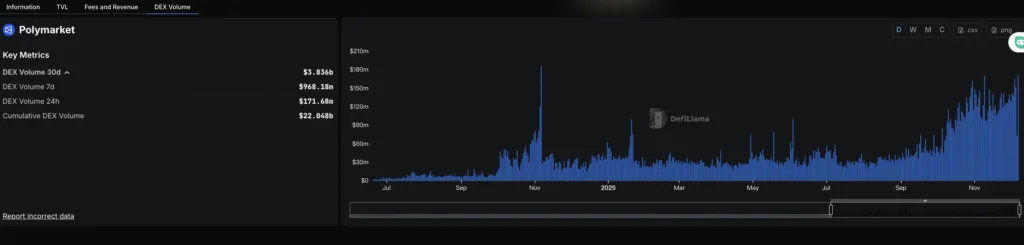

根据DefiLlama 最新数据,Polymarket 月交易量已经达到37 亿美元,成为去中心化预测市场的绝对领导者,平台涵盖政治、加密货币和体育等多种范围,并强调透明性与高流动性,市场份额正在逐步增长。

Polymarket 等预测市场的定价机制建立在两个根本性的约束上:数学的总和定律与金融价值守恒的原则,这两者共同确保事件机率总和与价格总和,透过Gnosis Conditional Token Framework 实现精准定价。

Polymarket 所有的机率事件中,所有可能的结果都是「互斥且完备」的,例如在「候选人是否当选?」这个事件中,只有当选或是非当选两种结果。

令当选机率为A,则非当选机率为非A,根据机率论的基本原理:

P(Yes) + P(No) = P(A) + P(非A) = 1 (100%)

*P = Probability 机率

这种数学约束是不可违背的硬性规律,如果市场显示当选机率为65%,那么非当选机率就会是35%。若应用到有多种结果的多元市场中,如多位候选人的选举,每个人的当选机率总和也会是100%。

Polymarket 采用Gnosis CTF 作为底层技术架构,在这个框架下每个预测市场都会发行如下图两种互补的条件代币,Yes 和No 代币,以0¢~100¢表达0~100% 的机率。

0 与1 的边界:机率铸造Mining

在预测市场中的1 美元兑付保证,为了表达事件发生(1)与不发生(0)的结果,Polymarket 采用「二元期权」式的代币结构。

当用户向智能合约存入1 美元时,系统执行拆分Split 铸造出一组完整的结果代币:

$1 -> 1 Yes Token + 1 No Token

这个铸造过程是无风险且价值守恒的,因为事件在结算后无论结果,Yes 或是No 代币必然有一方单价归零(0¢),另一方价值为$1 (100¢)。

合并与赎回Merging

若一个用户同时持有Yes 和No 代币,就可以随时进行合并Merge 操作,也就是我们常用的对冲手法。

1 Yes Token + 1 No Token -> $1

正是这样拆分与合并的机制为市场价格制定了无法撼动的金融边界,这就是1 美元兑付保证,简单说就是互斥结果的Yes、No 代币价值总和为1。

V(Yes) + V(No) ≈ $1

*V = Value 市场价值

在确立了$1 的金钱与数学约束后,我们需要了解为什么价格会直接等同于机率,期望值(Expected Value,EV) 成为了将机率转换为价格的关键要素,所以我们说Polymarket 的价格不仅反映市场情绪,更是对未来事件期望值的量化。

假设一个投资者正在观察一个二元市场「《阿凡达》本周末三日票房是否会超过1.23 亿美元」,该电影将于12/17-19 号上映,Polymarket 将会采计12/19 ~ 12/21 的首周末三天票房数据结算。

用户可以观察The Number 网站的每日票房数据预测,若周末三日的票房平均分布,用户就可以推估第三日超过1.23 亿美元的机率为何,以下假设票房超过1.23 亿的发生为A。

P(A) 为投资人认为票房达标的真实机率。V(A) 为票房达标发生的市场价格。那么购买>123M Yes 代币的期望回报为:

EV(A) = P(A) x $1 + P(1-A) x $0 = $V(A)

在均衡状态之下,理性 交易者愿意支付「等于期望收益的价格」,持续交易直到市场价格= 期望值= 事件机率。所以若市场集体估算票房达标的机率为10%,那么市场价格也会如下图为10¢。

内在价值发现& 推动

上述我们得知Polymarket 购入Token 的内在价值会无限趋近于事件发生的机率,这个锚定机制透过以下动态过程实使价格等于机率:

1.价格低于机率(V < P)

若真实机率为70%,但市场价格仅60¢,期望收益为(0.7 – 0.6) x $1 ≈ $0.1,有16.7% 回报率,交易者会大量买入推高价格至70¢。

2.价格高于机率(V > P)

若真实机率为50%,但市场价格为60¢,期望亏损为(0.5 – 0.6) x $1 ≈ -$0.1,有20% 亏损率,交易者会抛售或做空价格至50¢。

Polymarket 透过无数参与者与资金,基于自身资讯优势分析进行买卖博弈,推动V(A) 会无限收敛于市场集体共识机率P(A)。

《阿凡达》本周末三日票房

二元市场& 多元市场

在有多种结果的多元市场原理也类似,假设有A,B,C 三种结果,他们的机率总和也会是1。

EV(A) = P(A) x $1 + P(B) x $0 + P(C) x $0 = $V(A)

Gnosis CTF 框架会确保所有代币总价值锚定在1 美元,如$V(A) = 0.5,$V(B) = 0.2,$V(C) = 0.3。且专业交易者还会透过检测偏差,利用自动机器人执行买卖套利,确保Polymarket 价格达到更准确的真实机率。

上述文章提过Polymarket 的价格受到定律限制,两个互斥的结果价格总和必须趋近于$1,V(Yes) + V(No) ≈ $1,在事件结算后一套完整的Yes + No 组合势必等于1 美元。

既然我们知道这个组合未来结算后保证价值$1,那么当前的价格就该趋近于$1,如果这个价格偏离、等式被打破,就会出现「荷兰书套利Dutch Book Arbitrage」机会,套利者会立即介入参与,并将价格强行拉回。

数学证明

假设市场出现短暂的流动性缺口,当前V(Yes) = 60¢,V(No) = 36¢,这时候V(Yes) + V(No) = 96¢。

Cost = $0.6 + $0.36 = $0.96

根据Polymarket 的1 美元保证赎回机制,无论结果为何,持有这个组合最终都会以$1 进行结算兑回。

套利收益率

以上套利的净利润计算为$1 – $0.96 = $0.04,单次高达4% 的收益率,如此惊人的收益率吸引许多套利用户、机构的目光,只要Polymarket 一出现类似流动性缺口,他们就会介入套利。

假设V(Yes) + V(No) > $1 的组合也适用套利,套利者会存入USD 铸造Yes + No 代币组合售出,立即赚取溢价空间。这种双向的套利压力,迫使Polymarket 市场形成强大的均衡,市场才能一直稳定$1 的稳定保证。

尽管期望值理论建立价格与机率的锚定,但细心的观察者肯定会发现Polymarket 的价格,会与民调机构如Five thirty-eight 的预测数值有些微偏差、低一些。

这种情况并非代表市场失灵,而是因为链上预测市场存在的风险溢价,交易者在投资时,不仅需承担事件本身的机率风险,还有一系列平台结构风险,例如预言机报价出错、智能合约遭到攻击、平台监管打击等等,为了承担这些无法对冲的因素,所以会要求「折扣价格」作为补偿,在预测市场被称为风险溢价。

在实际的定价模型中,我们可以引入修正参数λ 公式:

$V(A) = $Q(A) – / λ$V(A) :资产市场价格。$Q(A) :基于资讯真实机率的对应价格。λ :复合风险溢价费用其中λ 复合风险溢价由以下变数组成:

智能合约风险:代码被骇客攻击的机率。预言机风险:预言机在结算时发生争议或错误的机率。脱钩风险:USDC 结算稳定币失去1:1 锚定的风险。监管风险:平台资金被锁定或前端被关闭的流动性溢价。所以当一个事件的真实民调机率为55%,但Polymarket 的价格为52¢时,代表交易者考量复合风险后对λ 风险溢价的定价为3%,这个溢价通常会随着临近结算日期,不确定性降低而缩减,若你认为市场高估了风险,这3% 溢价就是你的超额收益空间。

Polymarket 总是能提供最好的价格和稳定的流动性滑点,得益于其采用了中央限价订单簿CLOB 架构和精心设计的做市商激励机制,结合链上结算与链下撮合优化效率。

CLOB 架构优势

早期的预测市场如Augur 2,和大多交易平台一样多采用自动做市商AMM 机制,然而Polymarket 创新的采用CLOB 混合模式,能改善以下优点。

1.资本效率

传统AMM 模式将资金散布在整条资金曲线上,会导致滑点较高约2~30 个基点;而CLOB 允许做市商将流动性集中在当前价格附近,进而提高交易深度,CLOB 平均滑点约在2~3 个基点,对于大额交易者而言CLOB 可以减少90% 交易成本。

2.统一订单簿

Polymarket 的后端采用特殊架构,当用户挂单一个「买入Yes 60¢」的限价单,系统会自动在订单簿的另一侧显示「卖出No 40¢」。镜像映射代表流动性共享,无论交易者看多或是看空都共享统一订单簿,避免AMM 曲线定价导致价格偏离。

3.混合架构设计

Polymarket 订单匹配在链下完成,可以提升速度、降低Gasfee,最终结算在Polygon 链上执行,以保证透明性与不可窜改,平台会承担Gas 费用,让用户享受0 手续费交易。

做市商激励机制

Polymarket 通过二次评分奖励系统来激励专业做市商提供流动性,奖励指数为R ∝(价差品质)²,代表奖励R 与做市商提供的买卖价差品质呈现二次方关系。价差越小奖励就会指数级增长,能够持续在最佳买卖价位挂单的造市商可以获得最高收益,奖池则来自于平台利润费用。

Polymarket 的激励机制确保做市商持续竞争提供最优报价,使市场价差长期维持在0.1~0.3% 的水准,且Polymarket 不收取任何交易费用,所有收入来自平台持仓的USDC 利息收入、未结算市场的时间价值和潜在的数据API 授权费用。

Polymarket 这种模式大幅降低了用户的参与门槛,吸引大量交易者和做市商加入,形成正向循环。

Polymarket 的成功不仅在于其预测市场的博彩属性,更在于其作为去中心化真理发现机器的本质。 Polymarket 通过精妙的机制设计,将分散在全球的资讯和判断聚合成可量化的机率,为不确定的未来提供了最接近真相的集体预测。

Polymarket 藉由Gnosis CTF 数学与金钱的双重约束,确保了机率总和的守恒,透过期望值锚定建立价格与机率联系,并以CLOB 订单簿架构最大化资本效率;套利者在预测市场中扮演「清道夫」角色,追逐套利的过程无意导正偏差的价格;风险溢价的动态调整则反应了交易者对系统风险的理性评估。 Polymarket 综上优势促成当今最具流动性和价格效率的线上预测市场。

在未来随着预测市场规模突破1000 亿美元,Polymarket 等预测平台将继续演进,在这个充斥假消息和偏见的资讯爆炸时代中,提供基于「利益攸关」的真理来源,让金钱为真理投票,让市场为未来定价。

预测市场的价值:「利用人性的贪婪,服务于真理的发掘」。

未来预测市场的应用场景将远超政治、运动,延伸至企业决策、科学研究等领域。随着机率逐渐被准确定价,不确定性变成可管理的资产。 Polymarket 透过「机制铸造机率」,书写去中心化预测的新篇章。

以上就是Polymarket预测市场解密套利:如何用价格机制定价机率?的详细内容,更多关于Polymarket预测市场解密套利的资料请关注链懂其它相关文章!