2025 年是数字资产行业的转折之年,比特币创下历史新高,行业从投机驱动转向实用价值驱动。

2026 年预计将是「实用性获胜之年」(utility wins),数字资产不再试图替代传统金融系统,而是增强和现代化现有系统。

报告的核心观点是:2025 年标志着数字资产从投机驱动向实用价值驱动的决定性转变,2026 年将是这一转型加速落地的关键之年。

数字资产不再试图建立平行金融体系,而是增强和现代化现有的传统金融系统。公共区块链、机构流动性、监管市场结构和真实经济用例的整合正在以超出乐观预期的速度推进。

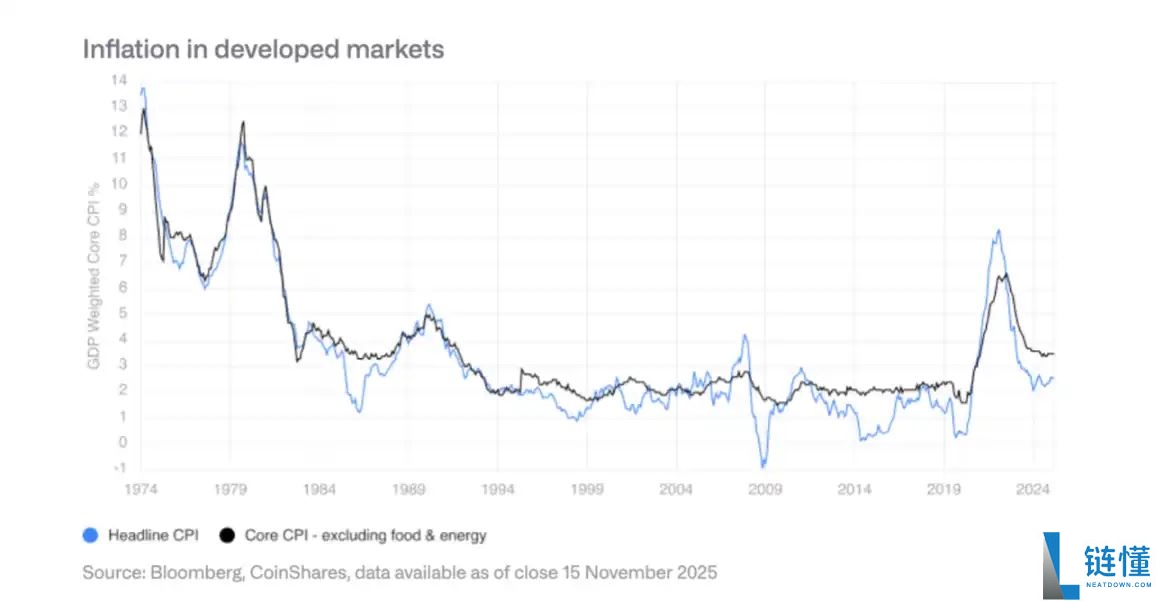

增长预期:2026 年经济可能避免衰退,但增长疲软且脆弱。通胀持续缓解但不够果断,关税扰动和供应链重组使核心通胀维持在 1990 年代初以来的高位。

美联储政策:预计谨慎降息,目标利率可能降至 3% 中段,但过程缓慢。美联储对 2022 年通胀激增记忆犹新,不愿快速转向。

三种情景分析:

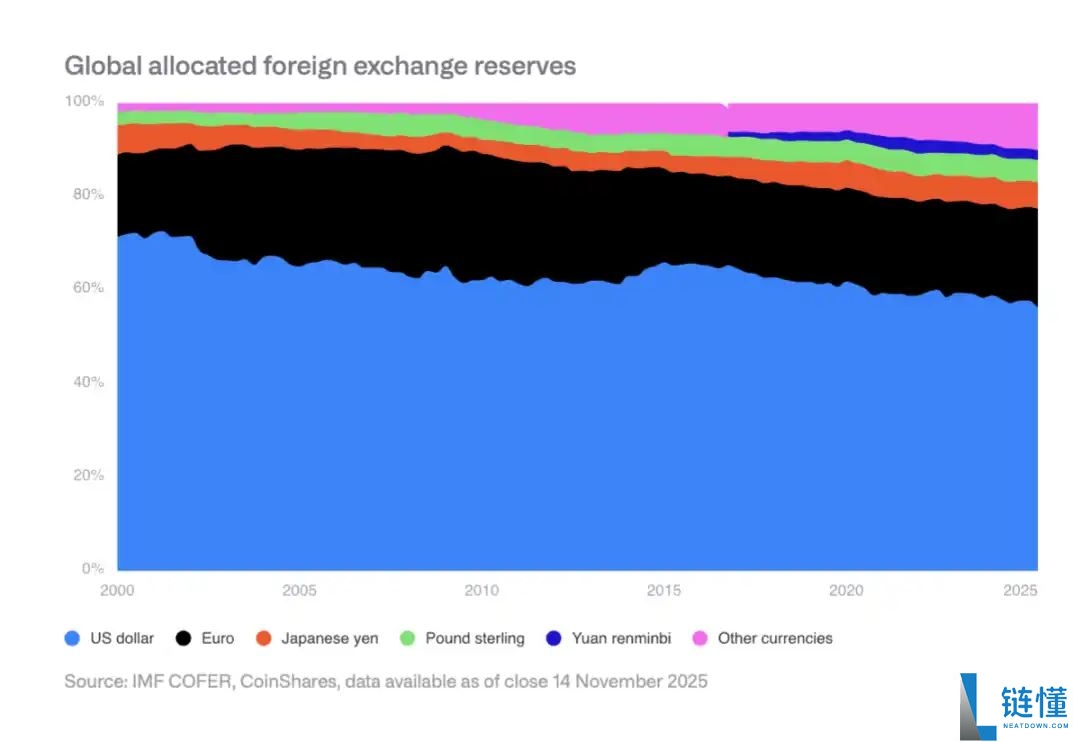

· 乐观情景:软着陆 + 生产率惊喜,比特币可能突破 15 万美元· 基准情景:缓慢扩张,比特币交易区间 11-14 万美元· 熊市情景:衰退或滞胀,比特币可能跌至 7-10 万美元区间美元在全球外汇储备中的份额从 2000 年的 70% 降至目前的 50% 中段。新兴市场央行正在多元化配置,增持人民币、黄金等资产。这为比特币作为非主权价值储存创造了结构性利好。

2025 年美国实现了多项关键突破,包括:

· 现货 ETF 获批并推出· 顶级 ETF 期权市场形成· 退休计划限制解除· 企业公允价值会计规则适用· 美国政府将比特币列为战略储备尽管结构性障碍已解除,但实际采用仍受限于传统金融的流程和中介。财富管理渠道、退休计划提供商、企业合规团队等仍在逐步适应。

预计私营部门将取得关键进展:四大券商开放比特币 ETF 配置、至少一家主要 401(k) 提供商允许比特币配置、至少两家标普 500 公司持有比特币、至少两家主要托管银行提供直接托管服务等。

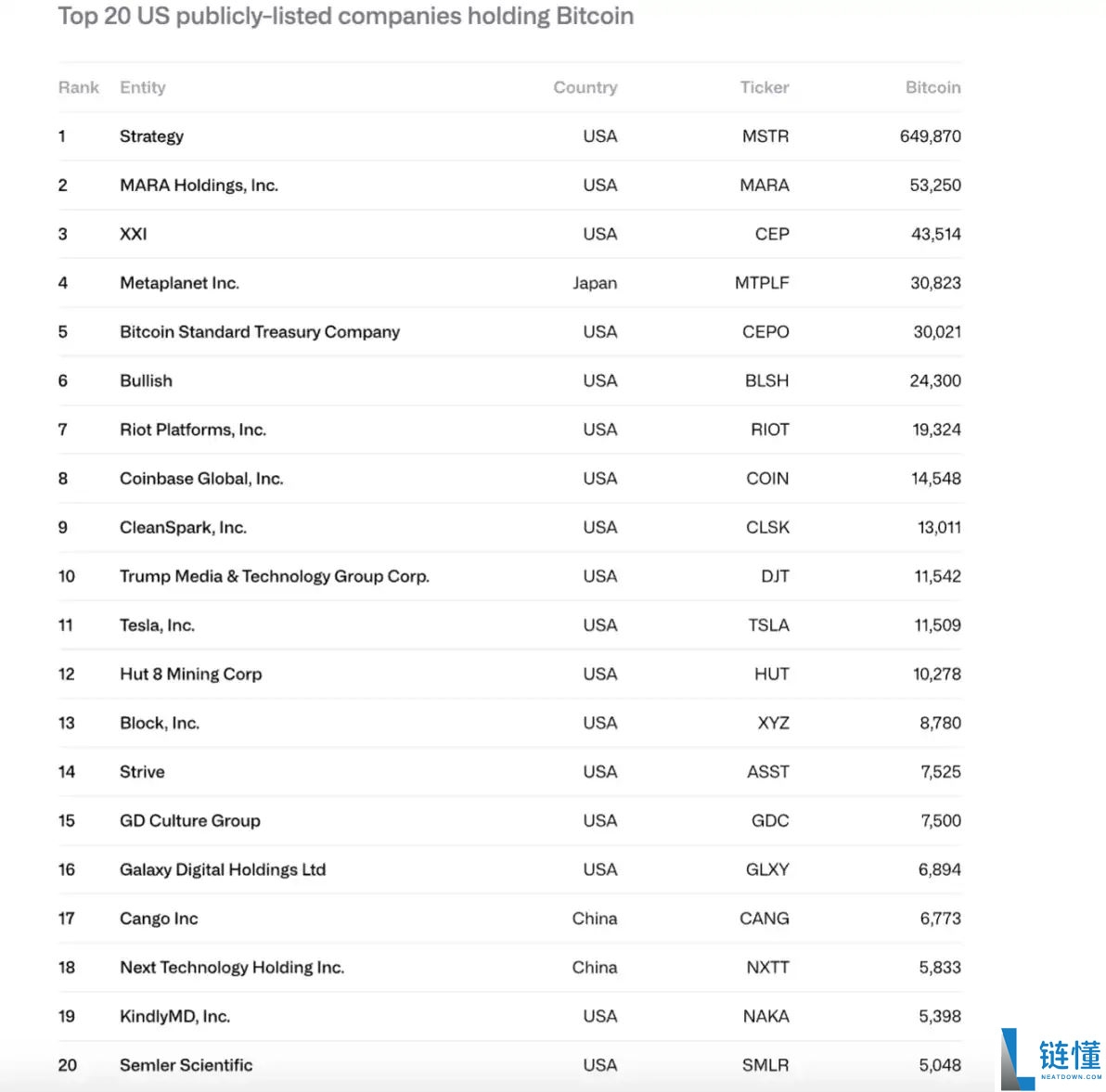

2024-2025 年,上市公司比特币持有量从 26.6 万枚增至 104.8 万枚,总价值从 117 亿美元增至 907 亿美元。Strategy(MSTR)占比 61%,前 10 家公司控制 84%。

Strategy 面临两大风险:

· 无法为永续债务和现金流义务提供资金(年度现金流近 6.8 亿美元)· 再融资风险(最近到期债券为 2028 年 9 月)如果 mNAV 接近 1x 或无法以零利率再融资,可能被迫出售比特币,引发恶性循环。

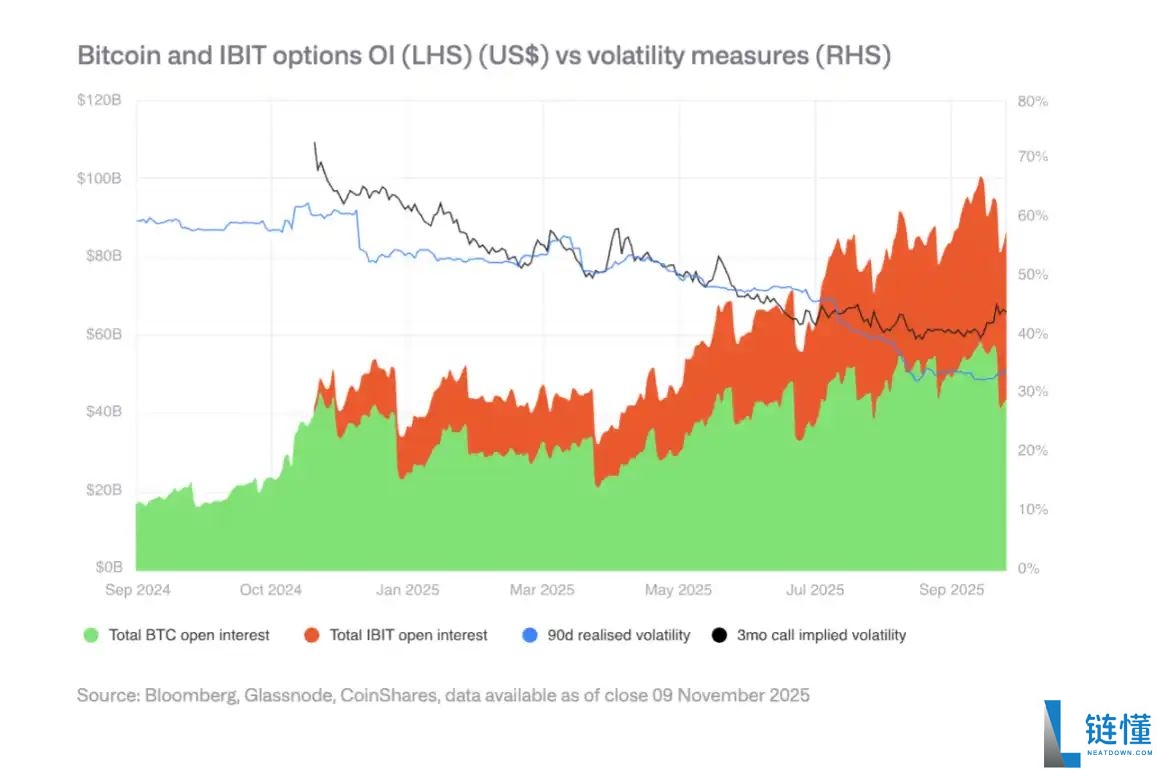

IBIT 期权市场的发展降低了比特币波动率,这是成熟化的标志。但波动率下降可能削弱可转债需求,影响企业购买力。2025 年春季出现了波动率下降的拐点。

欧盟拥有全球最完整的加密资产法律框架,覆盖发行、托管、交易和稳定币。但 2025 年暴露了协调限制,部分国家监管机构可能挑战跨境通行证。

美国凭借最深厚的资本市场和成熟的风投生态系统重获动力,但监管仍分散在 SEC、CFTC、美联储等多个机构。稳定币立法(GENIUS 法案)已通过,但实施仍在进行中。

中国香港、日本等地推进巴塞尔协议 III 加密资本和流动性要求,新加坡维持基于风险的许可制度。亚洲正形成更连贯的监管集团,围绕风险基础、银行对齐标准趋同。

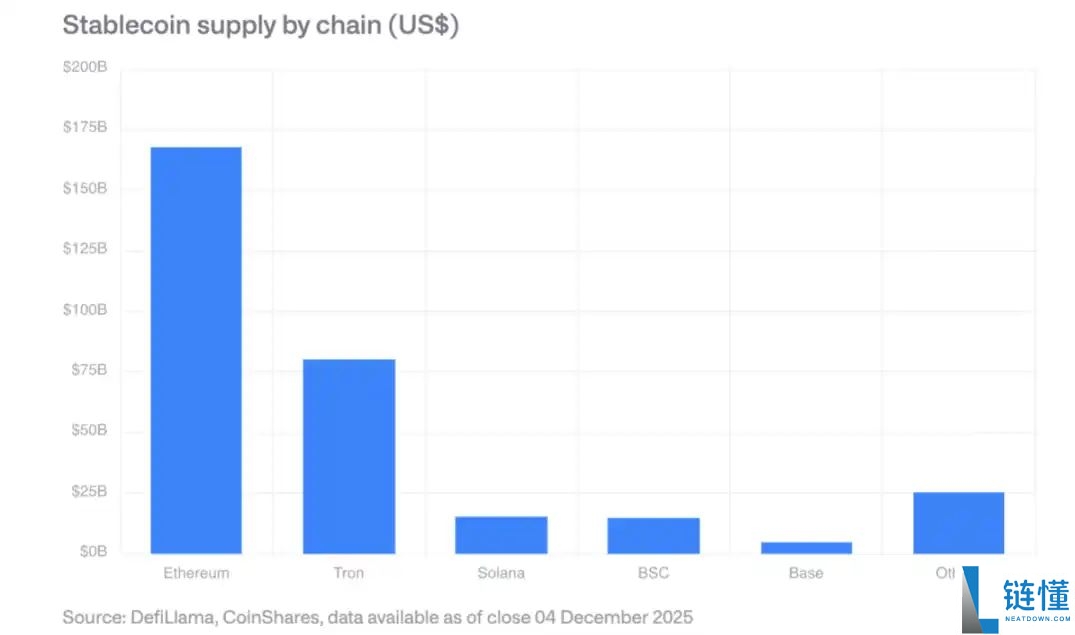

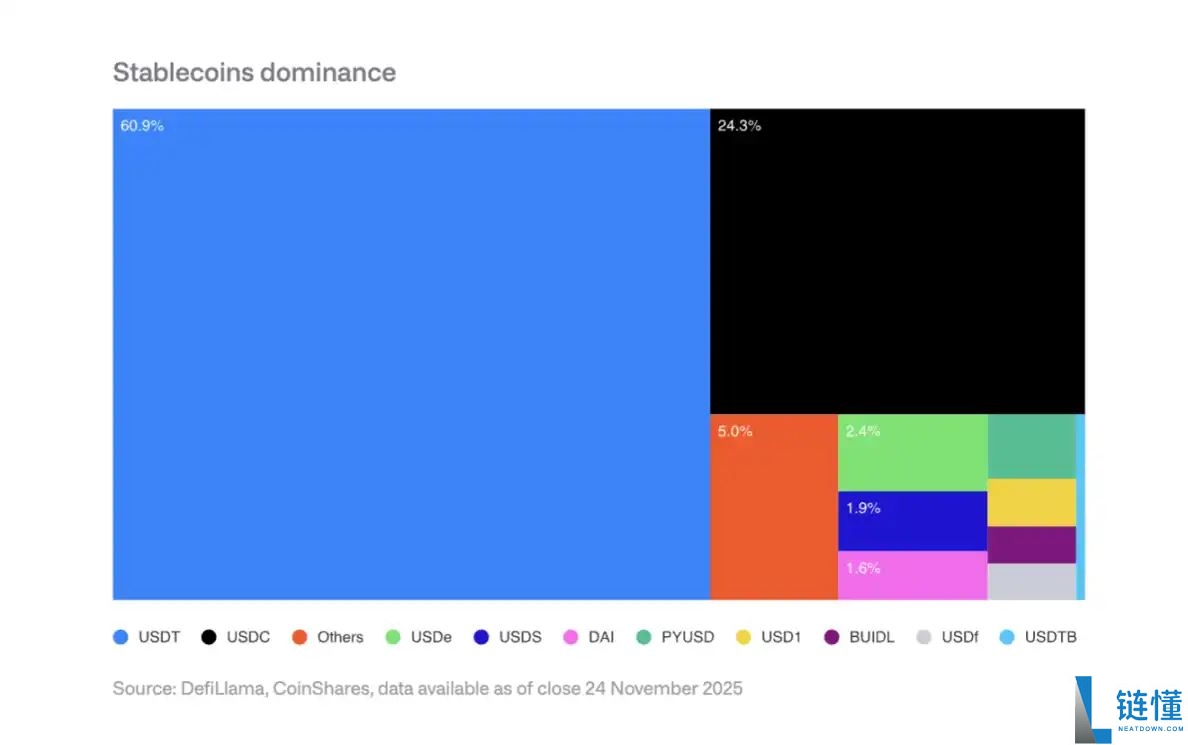

稳定币:市场规模超 3000 亿美元,以太坊占最大份额,Solana 增长最快。GENIUS 法案要求合规发行人持有美国国债储备,创造新的国债需求。

去中心化交易平台:月交易量超 6000 亿美元,Solana 单日处理 400 亿美元交易量。

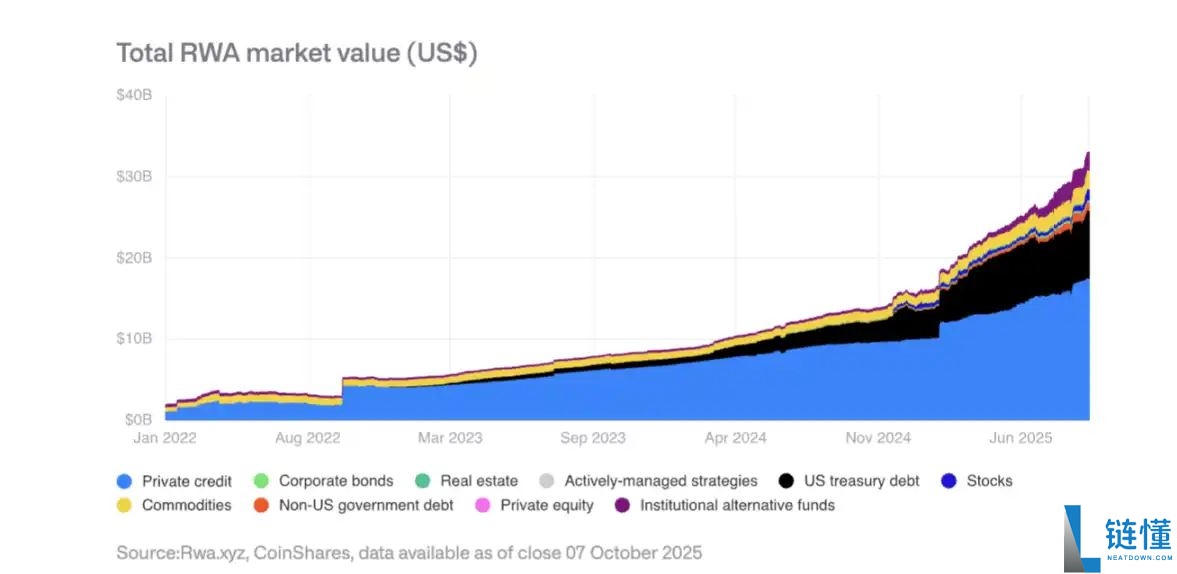

代币化资产总价值从 2025 年初的 150 亿美元增至 350 亿美元。私人信贷和美国国债代币化增长最快,黄金代币超 13 亿美元。BlackRock 的 BUIDL 基金资产大幅扩张,摩根大通在 Base 上推出 JPMD 代币化存款。

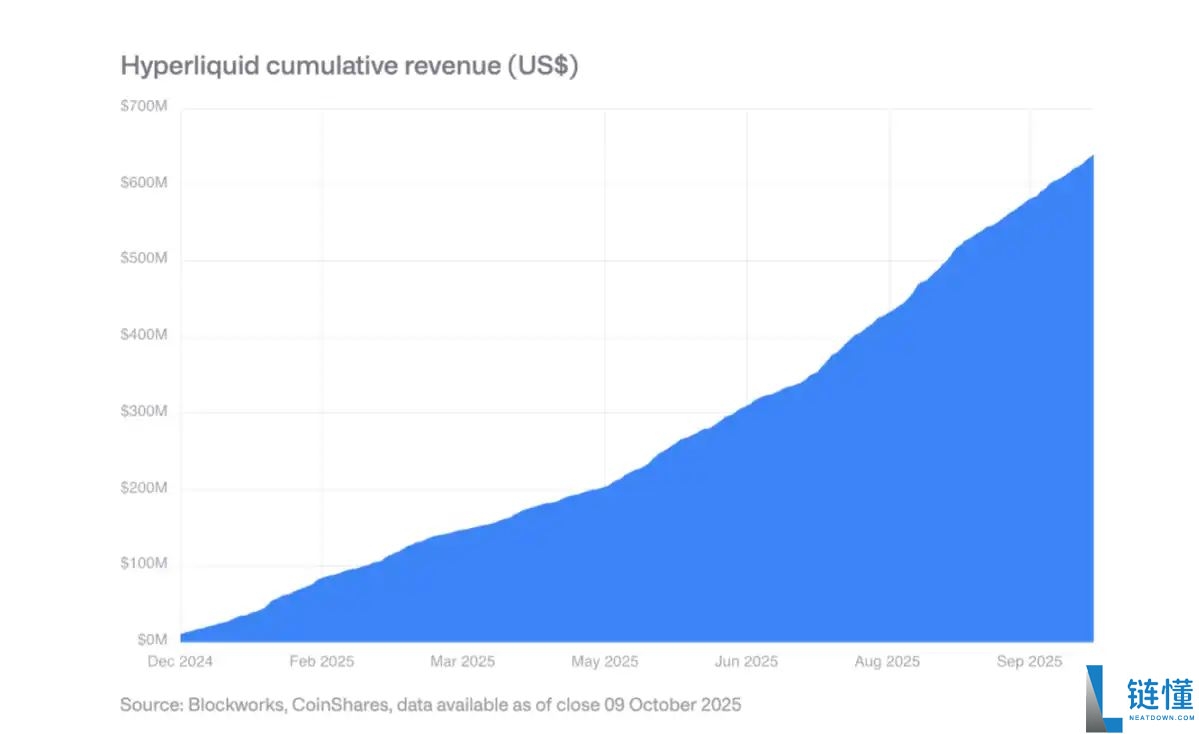

越来越多协议产生数亿美元年收入并分配给代币持有者。Hyperliquid 使用 99% 收入每日回购代币,Uniswap 和 Lido 也推出类似机制。这标志着代币从纯投机资产向类股权资产转变。

Tether(USDT)占稳定币市场 60%,Circle(USDC)占 25%。新进入者如 PayPal 的 PYUSD 面临网络效应挑战,难以撼动双寡头格局。

支付处理商:Visa、Mastercard、Stripe 等具有结构性优势,可在不改变前端体验的情况下转向稳定币结算。

银行:摩根大通的 JPM Coin 已展示潜力,西门子报告外汇节省达 50%,结算时间从数天降至数秒。

电商平台:Shopify 已接受 USDC 结账,亚洲和拉美市场正试点稳定币供应商支付。

稳定币发行人面临利率下降风险:如果美联储利率降至 3%,需增发 887 亿美元稳定币才能维持当前利息收入。

现有竞争者:竞争激烈且加剧,手续费率降至低个位数基点。

新进入者威胁:摩根士丹利 E*TRADE、嘉信理财等传统金融机构准备进入,但短期内需依赖合作伙伴。

供应商议价能力:稳定币发行人(如 Circle)通过 Arc 主网增强控制力。Coinbase 与 Circle 的 USDC 收入分成协议至关重要。

客户议价能力:机构客户占 Coinbase 交易量 80% 以上,具有强议价能力。零售用户对价格敏感。

替代品威胁:Hyperliquid 等去中心化交易平台、Polymarket 等预测市场、CME 加密衍生品构成竞争。

预计 2026 年行业整合加速,交易平台和大型银行通过并购获取客户、牌照和基础设施。

以太坊通过 Rollup 中心路线图实现扩展,Layer-2 吞吐量从一年前的 200 TPS 增至 4800 TPS。验证者正推动提高基础层 Gas 限制。美国现货以太坊 ETF 吸引约 130 亿美元资金流入。

机构代币化方面,BlackRock 的 BUIDL 基金和摩根大通的 JPMD 展示了以太坊作为机构级平台的潜力。

Solana 凭借单片式高度优化的执行环境脱颖而出,占 DeFi 总 TVL 约 7%。稳定币供应超 120 亿美元(从 2024 年 1 月的 18 亿美元增长),RWA 项目扩张,BlackRock 的 BUIDL 从 9 月的 2500 万美元增至 2.5 亿美元。

技术升级包括 Firedancer 客户端、DoubleZero 验证者通信网络等。10 月 28 日推出的现货 ETF 已吸引 3.82 亿美元净流入。

Sui、Aptos、Sei、Monad、Hyperliquid 等新一代 Layer-1 通过架构差异化竞争。Hyperliquid 专注衍生品交易,占区块链总收入三分之一以上。但市场碎片化严重,EVM 兼容性成为竞争优势。

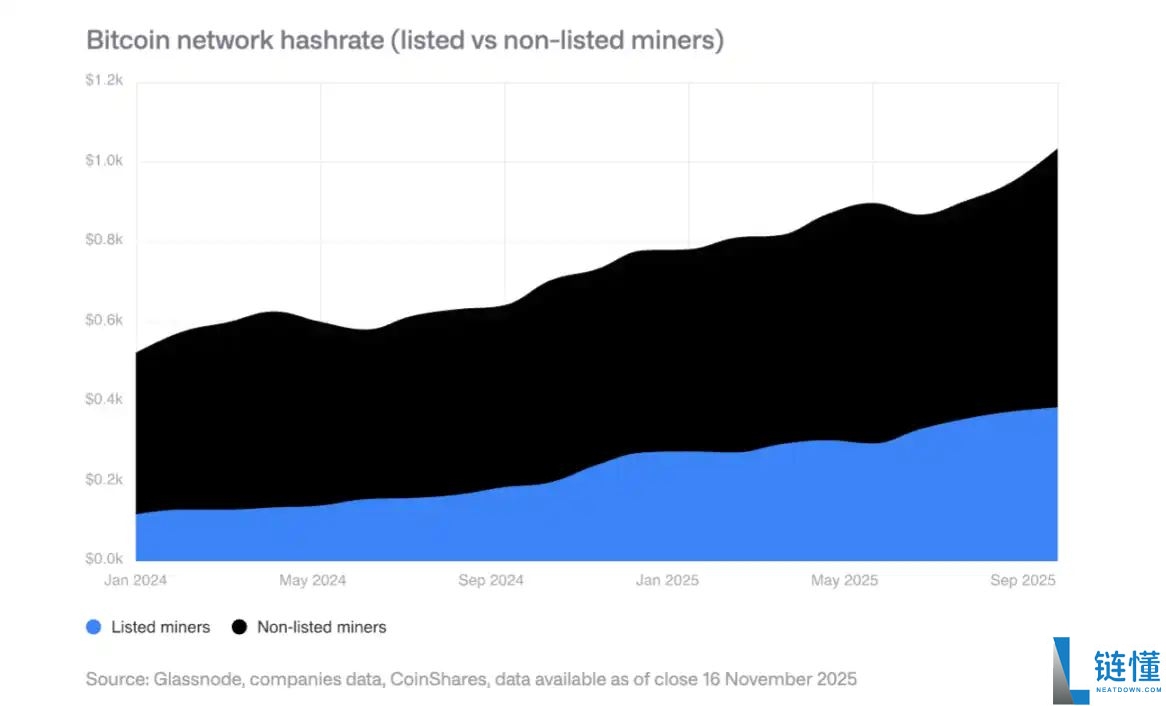

上市矿工算力增长 110 EH/s,主要来自 Bitdeer、HIVE Digital 和 Iris Energy。

矿工宣布了价值 650 亿美元的 HPC 合同,预计到 2026 年底比特币挖矿收入占比将从 85% 降至 20% 以下。HPC 业务运营利润率达 80-90%。

预计未来挖矿将由以下模式主导:ASIC 制造商、模块化挖矿、间歇性挖矿(与 HPC 共存)、主权国家挖矿。长期来看,挖矿可能回归小规模分散运营。

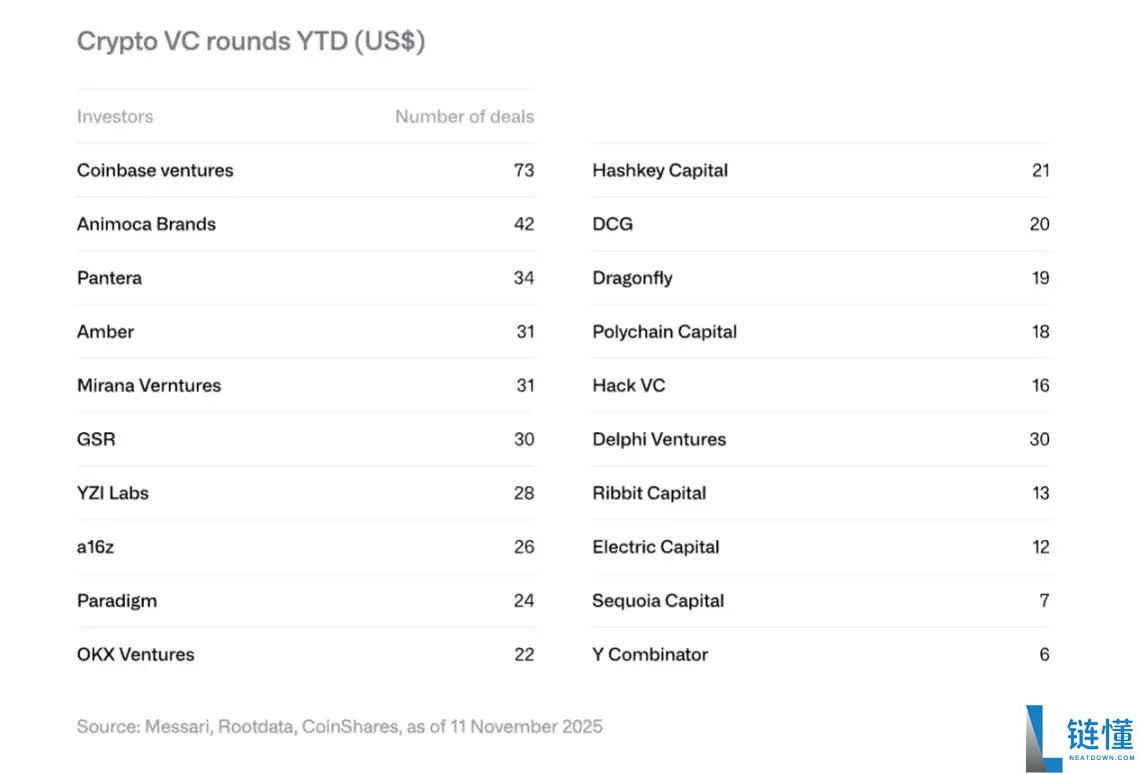

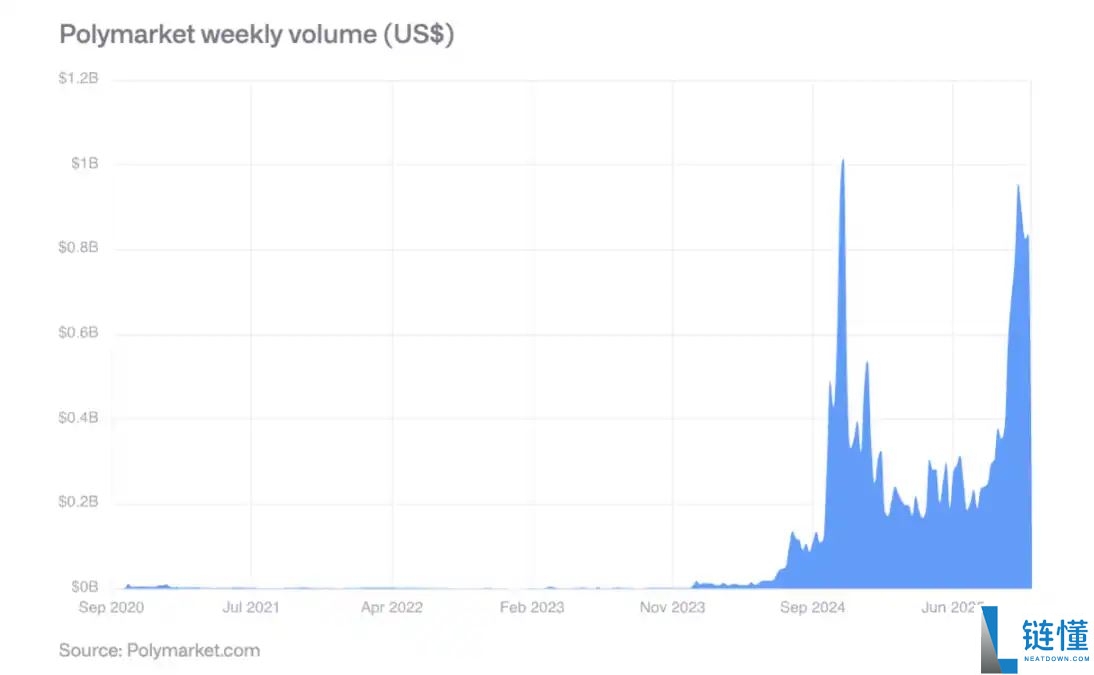

加密风投融资达 188 亿美元,超过 2024 年全年(165 亿美元)。主要由大额交易驱动:Polymarket 获 20 亿美元战略投资(ICE)、Stripe 的 Tempo 获 5 亿美元、Kalshi 获 3 亿美元。

Polymarket 在 2024 年美国大选期间周交易量超 8 亿美元,选后活动保持强劲。其预测准确性得到验证:60% 概率的事件约 60% 发生,80% 概率的事件约 77-82% 发生。

2025 年 10 月,ICE 对 Polymarket 进行高达 20 亿美元的战略投资,标志着主流金融机构的认可。预计 2026 年周交易量可能突破 20 亿美元。

总体而言,2026 年将是数字资产从边缘走向主流、从投机走向实用、从碎片走向整合的关键之年。

到此这篇关于CoinShares2026报告:数字资产实用性获胜之年的文章就介绍到这了,更多相关CoinShares2026报告详细介绍内容请搜索链懂以前的文章或继续浏览下面的相关文章,希望大家以后多多支持链懂!