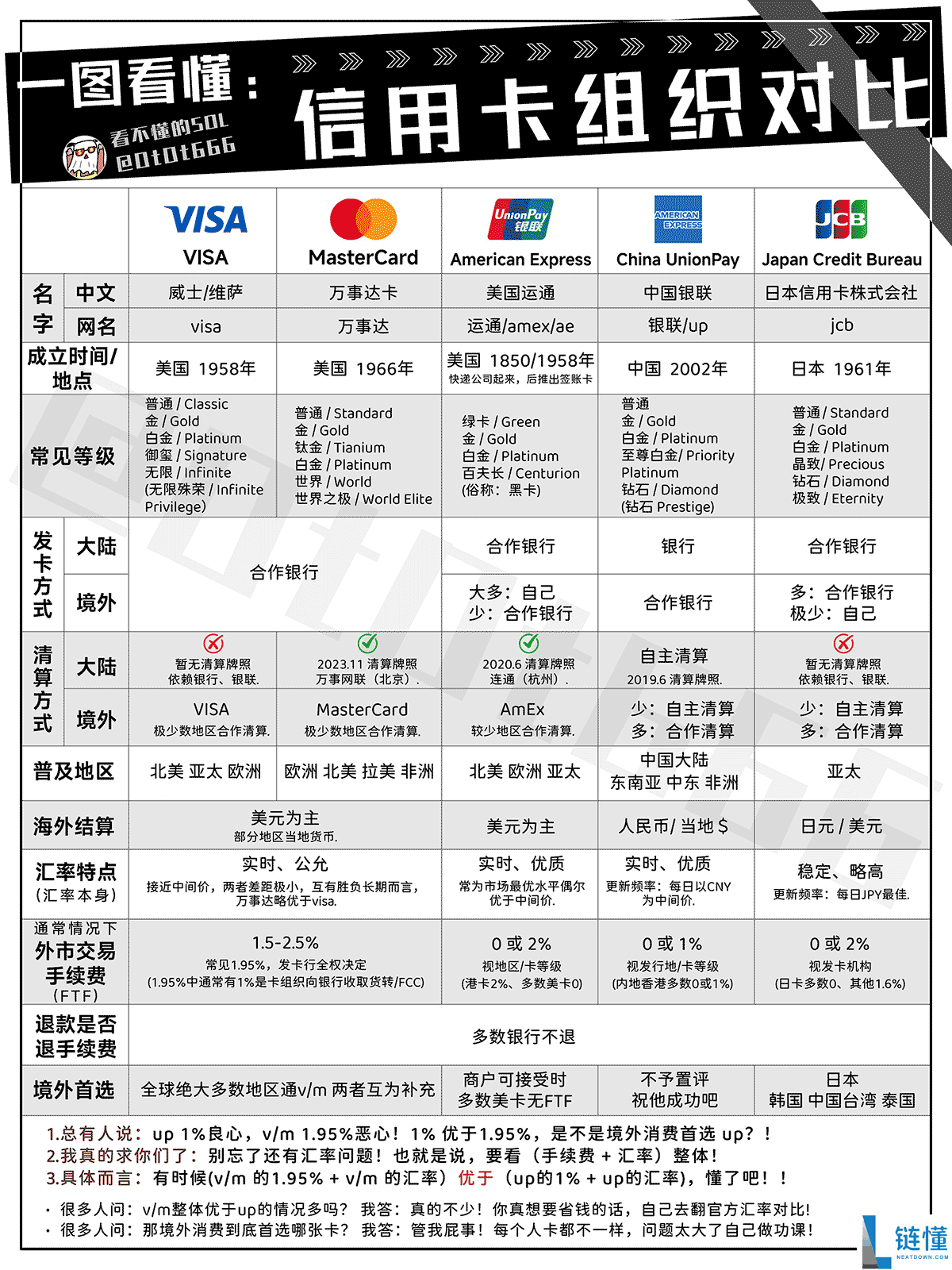

VISA、万事达、美国运通、银联、JCB,这五大信用卡组织有啥区别?一张图给兄弟们理清楚!

VISA、万事达、美国运通、银联、JCB 这五大信用卡组织,在地域覆盖、目标客群、核心权益、费率等方面差异显著,适配不同的消费场景和人群,具体区别如下:

核心阵地:境内拥有绝对优势,覆盖率达 99%,是国内支付的核心基础设施;境外业务延伸至 180 多个国家和地区,在亚太地区覆盖率较高。卡号多以 “62” 开头。

费率优势:最大亮点是常免货币转换费,跨境手续费多为 0%-1%,部分卡片还能享受境外刷卡返现,比如民生银联卡境外单笔满 1000 元返 60 元。

特色权益:侧重境内消费福利与绿色低碳相关权益,推出过冬奥主题卡等,积分可兑换对应特色礼品,同时云闪付绑定便捷,境内日常支付场景适配性拉满。

核心阵地:全球支付覆盖率第一,业务遍及 200 多个国家和地区,在亚太、澳大利亚、北美等地区的商户接受度极高。卡号以 “4” 开头,16 位卡号。

费率水平:跨境手续费通常在 1%-3%,海淘时手续费相比美国运通更划算。

特色权益:主打航空里程、酒店精选类福利,比如 Visa Infinite 卡可提供私人飞机租赁、米其林预订服务,同时作为 F1 官方合作伙伴,持卡人能享受赛道专属体验,适合经常全球出行的人群。

核心阵地:全球市场份额仅次于 VISA,覆盖 210 多个国家和地区,在欧洲、东南亚地区市场优势明显。卡号以 “5” 开头,16 位卡号。

费率水平:跨境手续费与 VISA 接近,为 1%-3%,其 Mastercard Send 服务的跨境转账手续费低至 0.1%,很适合企业跨境转账。

特色权益:走科技驱动路线,推出过全球首张碳中和信用卡,还有生物识别支付等功能;高端卡如世界之极卡能提供无限次机场贵宾厅和高端酒店礼遇,同时有无价城市系列特色体验活动。

核心阵地:采用封闭自营模式,兼具发卡和收单业务,业务遍及 130 多个国家和地区,在北美及全球高端商户(如奢侈品店、高端酒店)接受度高,但中小型商户覆盖率较低。卡号以 “34” 或 “37” 开头,为 15 位卡号。

费率水平:跨境手续费较高,达 2%-4%,且旗下高端卡多有刚性年费,比如百夫长白金卡年费 3600 元。

特色权益:堪称高端服务标杆,百夫长系列卡能享受无限次 PP 贵宾厅、专属礼宾服务,可定制私人包机、抢购演唱会门票等;同时与恒隆广场等高端商圈合作,持卡人能享受专属折扣,精准对接高收入、追求品质服务的客群。

核心阵地:日本本土的头部信用卡组织,本土商户覆盖率超 99%,在东南亚、夏威夷等日本游客集中的地区接受度也较高,海外业务覆盖 190 多个国家和地区。卡号以 “35” 开头。

费率水平:跨境手续费为 1%-2%,费率处于中等水平。

特色权益:聚焦日本旅游相关福利,比如日本机场贵宾厅服务、成田机场免税店 95 折优惠,还推出动漫联名卡,消费达标可领取周边礼品,是赴日旅游或喜欢日本动漫人群的优选。